Capillari, automatizzati e sostenibili: il Covid spinge la trasformazione degli immobili logistici

(Comunicato stampa)

L’emergenza Covid19 sta accelerando la trasformazione degli immobili logistici in protagonisti delle moderne supply chain e in asset sempre più strategici per gli operatori del settore.

Aumenta la complessità dei network logistici per far fronte al boom dell’eCommerce registrato durante la pandemia, con appena il 14% degli operatori che utilizza solo una tipologia di magazzino fra quelli di stoccaggio, di prossimità con e senza stock e i fulfillment center, e ben il 47% che integra tutte e quattro le modalità per le proprie attività.

La sfida dell’omnicanalità e l’esigenza di una presenza più capillare sul territorio spingono l’evoluzione dei magazzini di prossimità e dei fulfillment center, considerati in aumento nelle aree urbane da oltre il 40% delle aziende esaminate.

E nei pressi dei centri urbani nasce il micro-fulfillment center, una nuova tipologia di magazzino in cui le operazioni di prelievo sono spesso automatizzate e integrate con il trasporto nell’ultimo miglio.

La necessità di garantire la sicurezza dei lavoratori e allo stesso tempo la continuità del business portano a un ripensamento degli spazi e delle attività più critiche in termini di rischio di assembramento, come le attività di ricevimento e allestimento ordini e quelle di ufficio.

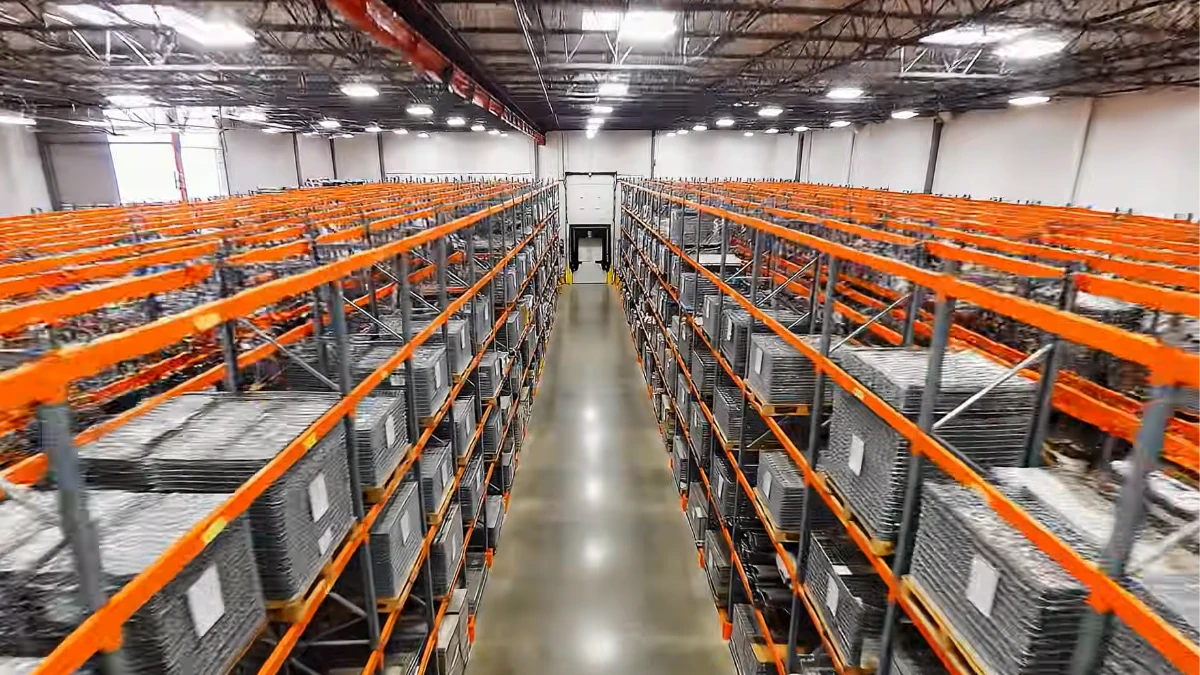

Cresce la spinta all’automazione, che ormai riguarda diverse aree del magazzino, dallo stoccaggio (secondo il 71% dei rispondenti) all’allestimento (59%) e allo smistamento degli ordini in entrata (47%) e in uscita (71%).

Si diffondono tecnologie e soluzioni che migliorano l’efficienza energetica e l’impatto ambientale dei magazzini.

Le soluzioni più adottate riguardano l’illuminazione, come le lampade LED e la sensoristica per la riduzione dei consumi, pari al 34% delle tecnologie utilizzate e impiegate nell’88% degli immobili logistici censiti, e i sistemi per la movimentazione e automazione, come i carrelli con batterie agli ioni di litio e la ricarica delle batterie in alta frequenza, che sono il 17% del totale e sono presenti nel 35% degli immobili logistici.

Le tecnologie di maggior interesse in prospettiva sono quelle per l’impiantistica (26%) e il green building (23%). Nel 38% degli edifici logistici esaminati si ricorre a fonti di energia rinnovabile oltre al mix nazionale , prevalentemente fotovoltaico in autoconsumo (57%) e acquisto da fonti rinnovabili certificate (36%).

Sono i risultati dell’indagine sull’evoluzione degli immobili logistici realizzata dell’Osservatorio Contract Logistics “Gino Marchet” della School of Management del Politecnico di Milano, presentata oggi durante il convegno online “Immobili logistici: asset strategici al servizio delle moderne supply chain”.

“Sostenibilità, logistica 4.0 e omnicanalità stanno profondamente cambiando l’impostazione dei network logistici e dei singoli nodi, i magazzini, con un impatto sulle scelte di localizzazione e di impiego delle diverse tipologie di immobili, la nascita di nuovi concept di magazzino e la riqualificazione degli immobili in un’ottica di efficienza energetica e minor impatto ambientale – afferma Marco Melacini, Direttore scientifico dell’Osservatorio Contract Logistics -. Sono trend che erano già in atto prima che scoppiasse la pandemia e a cui l’emergenza ha dato ulteriore visibilità e accelerazione, soprattutto per quanto riguarda la riprogettazione delle singole aree funzionali e l’automazione delle attività per garantire la sicurezza dei lavoratori”.

L’evoluzione degli immobili logistici

Gli operatori del settore stanno rispondendo alla crescente complessità e capillarità dei network logistici integrando nelle loro attività le diverse tipologie di magazzino.

Solo il 14% usa soltanto un tipo di magazzino – magazzino di stoccaggio, di prossimità con o senza stock e fulfillment center -, il 22% impiega due tipologie, il 17% ne adotta tre e ben il 47% utilizza tutte e quattro le modalità di magazzino.

Come punto di allestimento prevale il magazzino di stoccaggio, indicato dal 90% del campione, seguito dal magazzino di prossimità (65%), dal negozio (56%) e dal fulfillment center (35%), ma quest’ultimo e il magazzino di prossimità sono le tipologie con le prospettive di crescita più interessanti (rispettivamente saranno utilizzati dal 56% e dall’88% del campione).

L’omnicanalità entra nelle attività di magazzino, con una tendenza crescente alla condivisione del fulfillment center (dal 57% attuale al 67% futuro).

La localizzazione dei magazzini

La quasi totalità delle aziende coinvolte nella Ricerca dall’Osservatorio sceglie di collocare il magazzino in una location dedicata (92%), anche se in prospettiva cresce l’interesse per l’opzione parco logistico (41%).

Le ragioni principali dietro alla scelta di una location dedicata sono la disponibilità dell’area (indicata dal 63% del campione), la vicinanza ai punti di consegna (59%), i costi di locazione (55%), la vicinanza ai siti dei fornitori o ad altri siti dell’azienda (41%) e la qualità della manodopera (33%).

Il parco logistico viene scelto per la maggiore flessibilità degli spazi (47%), la migliore accessibilità alla rete autostradale (43%) e ferroviaria (39%) e la presenza di servizi di Facility Management (37%).

Le scelte progettuali

Il trend che sta maggiormente influenzando la progettazione dei magazzini è l’omnicanalità, che ha un impatto particolarmente evidente sulle attività di allestimento ordini (secondo il 53% del campione), spedizione (53%), smistamento in entrata (24%) e in uscita (38%), cross-docking (35%) e sui servizi a valore aggiunto (38%).

Il secondo trend più rilevante è l’automazione, che riguarda prevalentemente lo stoccaggio degli ordini (secondo il 71% dei rispondenti), ma si sta diffondendo anche nelle fasi di allestimento (59%) e smistamento degli ordini in entrata (47%) e in uscita (71%), oltre che nelle attività di ricevimento (26%), spedizione (21%).

“Le imprese considerano l’automazione un prerequisito per essere competitivi nel lungo periodo, le riconoscono la capacità di poter gestire diverse unità di carico e un certo grado di scalabilità e flessibilità, ma restano dubbiose sulla possibilità di poter adattare le soluzioni automatizzate a edifici esistenti”, dichiara Elena Tappia, Direttore dell’Osservatorio Contract Logistics.

Un’altra tendenza significativa è l’attenzione alla sostenibilità sociale. Si diffondono sistemi di sensoristica per la prevenzione di incidenti e soluzioni per il miglioramento dell’ergonomia, che trovano applicazione soprattutto nelle attività più critiche in termini di assembramento come il ricevimento (50%), l’allestimento (50%) e la spedizione degli ordini (35%), le attività di ufficio (38%) e i servizi a valore aggiunto (35%).

Efficienza energetica e impatto ambientale

L’Osservatorio ha mappato quasi 3 milioni di metri quadri di magazzini e ha analizzato 19 tipologie di soluzioni per il risparmio energetico utilizzate negli immobili logistici per migliorarne l’efficienza energetica e l’impatto ambientale.

Le soluzioni per l’illuminazione sono le più diffuse, presenti nell’88% degli edifici logistici e pari al 34% delle proposte mappate.

Seguono i sistemi di movimentazione e automazione, che sono il 17% delle soluzioni e sono presenti nel 35% degli edifici, fra i quali emergono la ricarica ad alta frequenza dei carrelli (nel 44% degli immobili, nel 24% in ottica futura) e le batterie agli ioni di litio (18%), che sono anche la tecnologia più in crescita (29% in futuro), seguiti da sistemi per il recupero dell’energia, usati nel 21% degli edifici (12% in futuro), e i sensori per la riduzione dei consumi (6%, il 15% in futuro).

Le soluzioni di impiantistica sono il 14% del totale, sono diffuse nel 41% degli edifici logistici e vedono al primo posto il fotovoltaico in autoconsumo, presente nel 35% degli immobili, mentre crescerà l’impiego di pannelli solari per la produzione di energia elettrica (attualmente nel 18% dei magazzini, nel 24% in prospettiva), sistemi smart di climatizzazione (dal 18% al 24%) e di soluzioni per la raccolta e il riutilizzo delle acque piovane (dal 9% al 18%).

Fra le altre soluzioni di risparmio energetico sono interessanti quelle di green building, pari al 13% del totale, che hanno il più alto potenziale di crescita (il 23% in prospettiva) dopo l’impiantistica (26%) e prima dei sistemi di movimentazione e automazione (21%) e illuminazione (21%). Chiudono le soluzioni per la gestione dei materiali (10%) e le strategie operative (12%).